风控算法(3)技术算法-评分卡基础

评分卡基础—逻辑回归算法理解

风控业务背景

逻辑回归(Logistic Regression,LR)是建立信贷金融评分卡的重要模型,其具有形式简单、易于解释、鲁棒性强等优点。然而,很多建模同学并不是很清楚其原理。本文尝试对逻辑回归基础加以分析理解。

目录 Part 1. 从线性回归到逻辑回归 Part 2. 为什么采用sigmoid函数 Part 3. 利用极大似然估计法估计参数 Part 4. 最优化问题求解之梯度下降法 Part 5. 正则项的作用和种类 Part 6. 总结 致谢 版权声明 参考资料

一、从线性回归到逻辑回归

线性模型是指对各种属性进行线性加权组合的函数:

这一过程将信息进行整合;不同的权重(weight)反映了自变量对因变量不同的贡献程度 。线性回归(Liner Regression)具有广泛应用,例如:预测房价、天气等等。

但在实际应用中,很多人会忽略线性回归的几大假设:

- 零均值假设:随机误差项均值为0。

- 同方差假设:随机误差项方差相同。若满足这一特性,称模型具有同方差性

- 残差

服从正态分布

- 无自相关假设:若不满足这一特性,称模型具有自相关性(Autocorrelation)。

- ...

显然,线性回归的输出结果

。那如果要做分类呢?我们就考虑将线性回归的输出与分类任务的真实标签

联系起来,即再找一个映射函数。

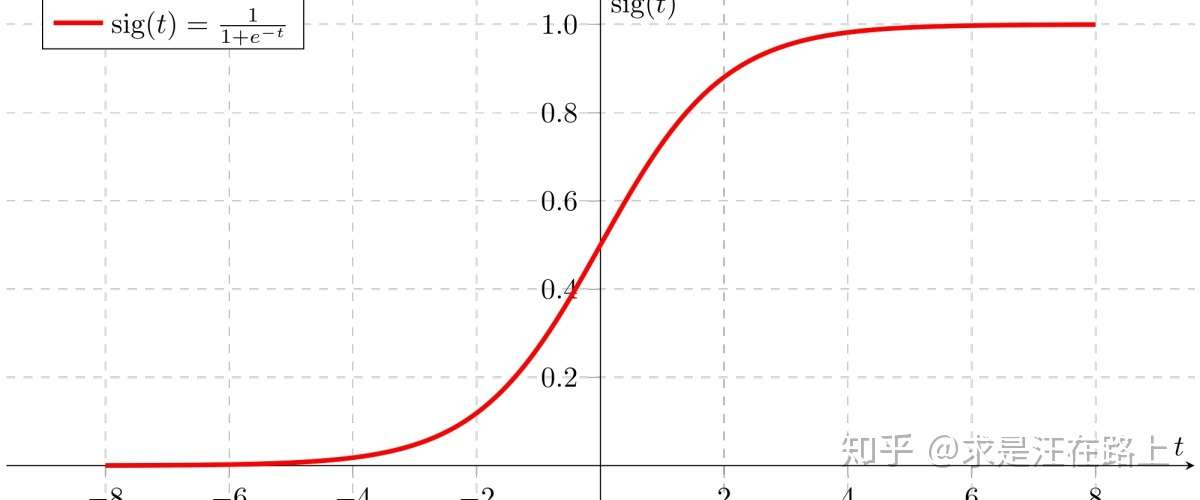

我们采用一个 函数(也叫对数几率):

其函数图像如图2所示,直观感受其优美的姿态,对称、平滑,且输出 .

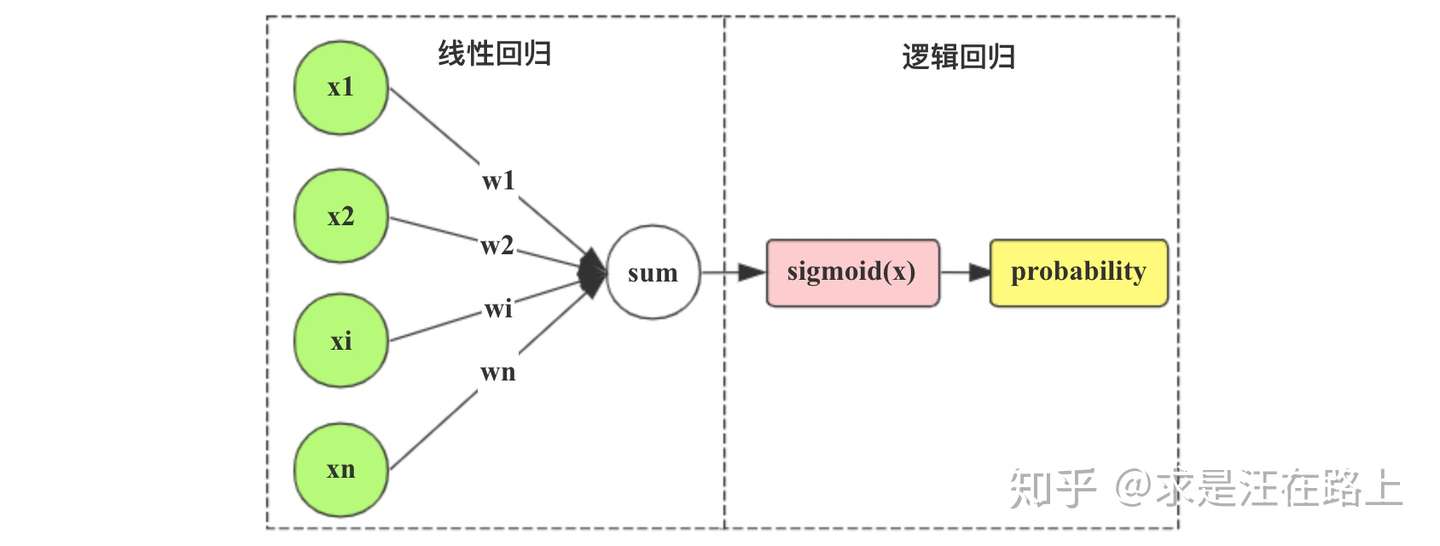

我们尝试把 函数模块拼接到线性回归的输出后面,如图3所示。

把图3用公式表达,也就是在

函数内嵌套一个线性回归:

我们再将其变换得到逻辑回归的另一种常见形式:

为什么要这样做呢?这是因为右边就是线性回归,而左边则引入了 (几率)

的概念,即事件发生概率相对于不发生概率的比值。

显然可以得到正负样例的概率表达式:

二、为什么采用sigmoid函数

根本原因:

函数优点:

至此,你可能会有疑问:为什么这里就直接选择了

函数?如果只是为了将输出结果从

映射到

,完全可以选择其他函数,比如单位阶跃函数:

若预测值 则判为正例,

则判为负例,

则可任意判别。你可能会说,这个阶跃函数不可微,也无法像

函数那样输出概率。这就冒出两个问题:

- 为什么这个映射函数一定要求可微?

- 为什么

函数输出值可以代表概率?

首先,我们先分析

函数的基本性质:

- 定义域:

- 值域:

- 函数在定义域内为连续和光滑函数

- 处处可导,导数为

,以下是推导过程:

可以看到,

函数确实具有很多优点,但这仍不是我们选择它的根本原因。这是因为,我们仍可以找到一些与之类似性质的函数。

根本原因:

由于逻辑回归本质上属于线性模型,我们尝试从广义线性模型(Generalized Linear Model,GLM)角度入手解释。前文提到,线性回归存在诸多假设,实际应用中往往无法满足。这就会有以下问题:

的取值范围

与某些场景矛盾。例如,要求

。假设一个线性回归模型预测当温度下降10摄氏度,沙滩上的游客将减少1000人。那么,如果当前20摄氏度时,沙滩上只有50人,按此模型预测,当温度为10摄氏度时,沙滩上便有-950人。这显然不符合常理,因为人数不能为负数。

- 残差

,且要求方差

是常数。但有时,均值

越大,我们越预测不准确(方差

为了解决这些局限性,后人发展了GLM,用以提高线性模型的普适性。

GLM允许因变量 \(y\) 的分布并不一定要服从正态分布,而可以服从其它分布。

广义线性模型GLM由三要素组成, 即:

概率分布 (Probability distribution) : 指因变量 \(y\) 的分布假设, 来自指数分布族。

线性预测 (Linear predictor) : 自变量的线性组合, 即 \(\eta=\boldsymbol{X} \boldsymbol{\beta}\)

链接函数 (Link function) : 通过均值 \(\mu\) 来链接前两者, 即 \(E(Y)=\mu=g^{-1}(\eta)\)

首先分析概率分布。对于只有单个参数 \(\theta\) 的指数分布族的通用形式为: \[ f(x \mid \theta)=h(x) \exp (\eta(\theta) \cdot T(x)-A(\theta)) \] 其中, \(h(x)\) 和 \(T(x)\) 只是关于自变量 \(x\) 的函数; \(\eta(\theta)\) 和 \(A(\theta)\) 只是关于末知参数 \(\theta\) 的函数。 不同的线性模型具有不同的分布假设。比如:

线性回归假设 \(y\) 的残差 \(\varepsilon\) 服从正态分布 \(N\left(\mu, \sigma^{2}\right)\)

逻辑回归假设 \(y\) 服从伯努利分布 (Bernoulli)

接下来,我们尝试:

- 将逻辑回归因变量 \(y\) 变换到式

的形式,确定以上几个函数,验证其属于指数分布族。

- 求解出逻辑回归对应的链接函数。注意,此时我们还没有认可sigmoid函数。⚠️

由于逻辑回归假设 \(y\) 服从伯努利分布(Bernoulli),即:

对比式 指数函数族的通用形式,我们发现:

这说明伯努利分布也是指数分布族(exponential family)的成员。按GLM的第二要素定义:

我们再计算 的反函数,就得到了

函数:

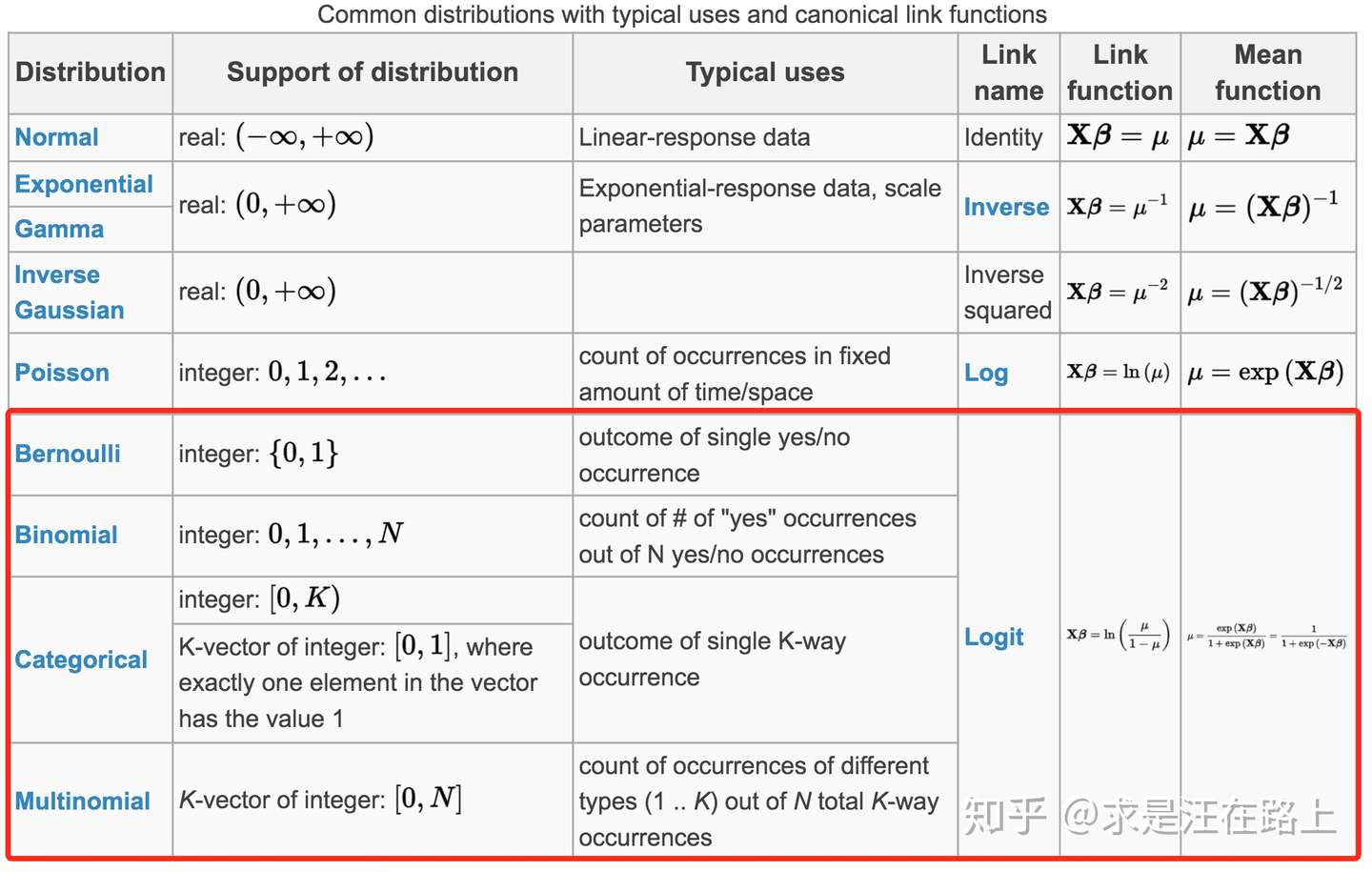

按类似方法,我们可以推导出各分布函数及其链接函数,如图5所示。

从广义线性模型角度,我们确实推导出 函数与逻辑回归之间密不可分的联系。但是,sigmoid函数输出值为什么可以代表概率?

上文提到,逻辑回归中因变量 \(y\) 服从伯努利分布,而伯努利分布的参数

的含义就是样例属于

的概率。

三、利用极大似然估计法估计参数

在模型参数估计问题上,两大主流学派持有不同观点:

- 频率主义学派(Frequentist): 认为参数虽然未知,但却是客观存在的固定值。因此,可通过优化似然函数等准则估计参数值。

- 贝叶斯学派(Bayesian): 认为参数是未观察到的随机变量,其本身也可有分布。因此,可假定参数服从一个先验分布,再基于观察到的数据来计算参数的后验分布。

极大似然估计法(Maximum Likelihood Estimation,MLE)属于频率主义学派方法,其蕴含的朴素思想在于:

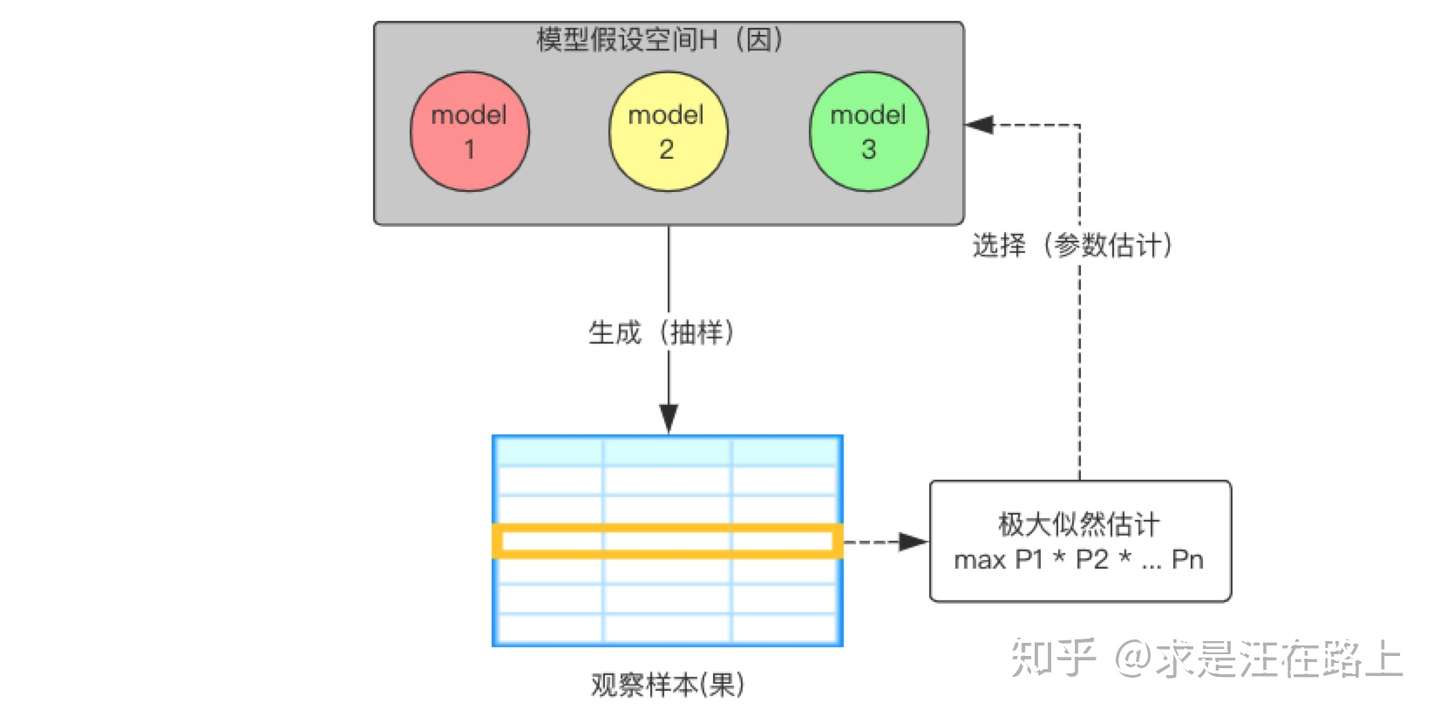

我们已经确定了一个模型种类 ,但还不清楚其真实参数

。既然目前观察样本已经出现,那么就由果溯因,估计出一组参数

,使得出现目前结果的可能性最大(优化目标),如图6所示。

由于一组样本中的所有样例是一个整体,因此我们将各样例的概率相乘(排列组合中的乘法原理)来得到我们的目标函数。

我们把第 个样例的类别属于

的概率记为:

.

现在,我们有观测样本 ,那么似然函数为:

其中,样例 具有标签

。右边为什么要写成这种形式呢?主要原因在于这是伯努利分布的常见形式。按正负样例分析,可以帮助你理解这个形式:

时,

时,

为便于求解,将连乘 转为

,我们对等式

两边同取对数

,写成对数似然函数:

我们的优化目标是:

认真考虑后,我们发现并没有其他约束项。(事实上,这里将蕴含正则项的思想)

四、最优化问题求解之梯度下降法

回到式 这个问题中:

我们不断重复这一过程:达到某个点

后,继续计算下一个点

:

那么,这个迭代过程何时才能停止呢?一般满足以下任意条件即可:

- 达到迭代次数上限:

- 学习曲线变化很小:

小于阈值。